¿Qué trae el 2022? Incertidumbre

La economía de Estados Unidos, con grandes déficits fiscales, tiene muy bajas tasas de crecimiento. Y al crecer lo hace con el apoyo de una política monetaria muy expansiva que ha resultado parcialmente responsable de la inflación en el mundo.

- Análisis

Después de un 2021 con un rebote menor del esperado y con un nivel de precios de commodities alto, una tasa de interés real fuertemente negativa en EEUU, Gran Bretaña, Europa y Japón, el año 2022 se inicia con grandes incertidumbres. Se revisarán las principales variables globales en juego en el año y las repercusiones que puede tener sobre América latina.

La economía de Estados Unidos, con grandes déficits fiscales tiene muy bajas tasas de crecimiento y lo hace con el apoyo de una política monetaria muy expansiva que ha resultado parcialmente responsable de la inflación en el mundo. Lo inédito es que la tasa de inversión no parece alterarse. El multiplicador de la inversión no parece estar funcionando y la tasa de crecimiento semestral de la inversión privada es negativa con relación al semestre inmediato anterior.

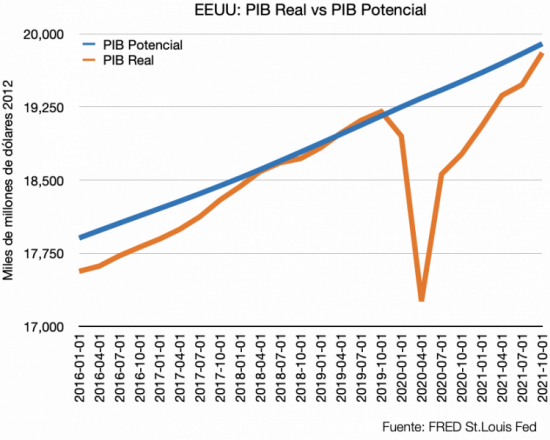

El resultado es que el crecimiento económico aún no regresa a su tendencia proyectada de largo plazo, que es el PIB potencial, en la definición del St Louis Fed.

El nivel de la inversión privada antes de la crisis del 2008 estaba en el vecindario de 20% del PIB, después se ubicó en 17% y no parece estar afectado ni por las tasas de interés negativas de toda la década, ni por la inyección de dinero fiscal, ni por la abundante y generosa aportación de crédito del FED después del 2009 hasta el 2014 y otra vez desde el 2020 al sistema financiero.

El escenario actual es ver si con un alza de las tasas de interés y un recorte de la masa monetaria M3, baja la inflación sin tumbarse el crecimiento económico aún insuficiente de manera muy drástica. Tienen que reabsorber 6 billones de dólares para regresar al nivel de liquidez en el sistema que había antes de febrero de 2020, según los datos de M3 del FED. Un impacto fuerte en la dinámica económica de EEUU afectaría sobre todo a México y Centroamérica.

La pandemia ha tenido impactos en los ritmos de producción. El concepto de justo a tiempo, vital para la economía globalizada, se perdió al producirse por un lado una demanda súbita de bienes de consumo por efecto de la posibilidad de salir a la calle a comprar; por otro; por los apoyos fiscales para los consumidores en EEUU, básicamente. Esto llevó a que las cadenas de valor que se inician en China se encontraran con problemas de transporte. Comenzaron a escasear los contenedores y las naves comenzaron a quedarse en cola para entrar a puertos saturados en EEUU subiendo los costos de transporte. Del otro lado, las fábricas que estuvieron cerradas comenzaron a producir y observaron retrasos en la entrega de sus insumos. Esto completa un cuadro donde los fabricantes no tienen la posibilidad de producir bienes de producción (de capital e intermedios), y los productores de bienes de consumo no pueden fabricar bienes finales. Del otro lado la demanda está boyante, con dinero fiscal, exigiendo entrega de estos. El resultado de la asincronicidad señalada es la inflación por escasez de bienes de consumo final.

La inflación ampliamente discutida en el OBELA, debe de mantenerse estable, porque no es un tema de alto consumo por baja tasa de interés solamente, sino por las otras razones señaladas. Debe recordarse que la sequía mundial iniciada en el 2019 es un factor adicional que se mantendrá sobre el precio de los alimentos.

China aparéntenme tiene una perspectiva de crecimiento ralentizado y se espera que crezca en torno al 5,1 por ciento en 2022[1], tras un crecimiento del 8 por ciento el 2021. El ASEAN 5 proyecta 5.8% 2022 (FMI) Esto mantiene al Asia como líder de crecimiento y de mayor volumen de comercio exterior del mundo. El haber virado las prioridades hacia su mercado interno le facilita una recuperación estable en un contexto global adverso. La consecuencia será que la demanda de autos eléctricos y vehículos de transporte masivo eléctrico seguirá al alza con el efecto sobre el mercado de cobre y otros metales.

Señal de incertidumbre es que el rango de las proyecciones de crecimiento de EEUU por la FED, reunidos de todos los que efectúan proyecciones de crecimiento económico van de 3.1 a 4.9% en el 2022 probablemente siendo 3.8%, según FMOC Summary of Economic Projections, del 15 de diciembre del 2021.

En suma, el 2022 trae alta inflación, bajo crecimiento, mayor incertidumbre sobre el crecimiento, y mayor desplazamiento económico hacia oriente de la dinámica economíca mundial. Esto traerá más conflicto entre EEUU y China y más conflicto por el papel de China en América latina. Se inicia con tensiones entre EEUU y Rusia en Ucrania sobre la presencia de la OTAN, con el efecto directo en los precios del petróleo y gas y la amenaza de la ruptura de la OTAN. Tensiones entre China y Estados Unidos por la presencia de China en América latina en el sector de telecomunicaciones y de energías limpías; y tensiones dentro de la OTAN por los intereses geoestratégicos estadounidenses en Ucrania. El año del tigre será un año difícil para América latina.

Oscar Ugarteche: Instituto de Investigaciones Económicas UNAM, SNI III/CONACYT, coordinador OBELA

Del mismo autor

- El multilateralismo bipolar 08/03/2022

- Bipolar multilateralism 07/03/2022

- What does 2022 bring? Uncertainty 31/01/2022

- ¿Qué trae el 2022? Incertidumbre 31/01/2022

- The most expensive Christmas of the century... (so far) 20/01/2022

- La navidad más cara del siglo (hasta ahora) 20/01/2022

- Lo que pasó en el 2021 10/01/2022

- What happened in 2021 10/01/2022

- Estados Unidos: el elefante en la habitación 08/11/2021

- The elephant in the room 07/11/2021