Crisis mundial 2020 y transición al postcapitalismo

En el cuadro geopolítico de hoy, tenemos que las fuerzas del capital financiero globalizado procuran imponer un Estado global con su propia cripto-moneda global.

- Análisis

A Modo de Introducción

Este trabajo considera importante partir de comprender que nos encontramos en un momento de la historia donde la Crisis Mundial se profundiza. Y con ella las pujas de poder se manifiestan en toda su claridad y crudeza.

En estos momentos los actores financieros que entran en su fase de declinación estratégica recurren a las guerras militares y con ello también a los correspondientes incrementos en los gastos militares (Corporaciones Continentalistas Norteamericanas). Mientras los actores financieros del poder que están en su fase histórica ascendente (Transnacionales Globalistas) recurren a las guerras económico-financieras. Además, debemos observar cómo la puja entre ambos desde 1997-2001, le ha dado forma y ha configurado la llamada crisis financiera global en el 2008 mostrando sus armas militares-paramilitares y financieras-parafinancieras en el periodo 1997-2008, que ya incluso recorre el mundo, no solo a los Estados Unidos.

Pero la crisis del 2008 nos muestra mucho más, que el mundo recorrió todo un camino que no es nuevo para la humanidad pero si es nuevo para esta época. Pero también, que la crisis financiera global del 2008 se transforma hacia el 2016-2017, con los dos hechos más significativos: el Triunfo electoral de Trump y el Triunfo electoral del Brexit. Hechos que sintetizan lo anterior y llevan la crisis al nivel de crisis mundial estructural sistémica. Donde, sí la Perestroika del Continentalismo Soviético fue todo un hecho que abre-marca este tiempo desde 1989-1991, el probable escenario de Perestroika, “Caída”, Disolución del Contienentalismo Norteamericano para el 2020 sin ninguna duda podría ser todo otro hecho que parte aguas, cierra el periodo de crisis financieras mundiales 1929-2008 y abriría uno nuevo. Donde, ahora sí, la confrontación capitalismo vs poscapitalismo llegaría a su punto de más elevado, pero particularmente reabriendo un debate más estructural que es acerca de la vida de la Humanidad, de la Naturaleza, del Trabajo y de la Riqueza social.

La dominación estadounidense de la economía mundial desde 1920 hasta 1960 se basó en su posición de acreedor. Su dominación (no su hegemonía) desde la década de 1960, en cambio, proviene de su posición de deudor. En los años sesenta, las exportaciones sobre todo desde Alemania y Japón, que incluían a las de las corporaciones multinacionales norteamericanas radicadas en Europa y Japón, empezaron a sobrepasar a sus importaciones desde EEUU, lo cual hizo que disminuyera su demanda de dólares, porque más bien lo cambiaban por oro. La orden del presidente Nixon en agosto de 1971 sobre abandonar el Patrón Dólar Oro e imponer el Patrón Dólar –Petróleo redefine el Sistema Monetario Internacional, que se convirtió en un sistema de dinero fiduciario (o sea dinero sin respaldo de un bien tangible ej.: Oro) y con ello nos muestra el carácter del momento histórico.

EEUU había no solo logrado imponerse de este modo en la carrera armamentista contra la entonces Unión Soviética, Perestroika Soviética 1989-91, quien no tuvo capacidad de transferir el gasto improductivo a terceras naciones, sino que además logro mantener esa capacidad de apropiación de riqueza social hasta la primera década del Siglo XXI (2008), en base a la posición de país deudor que emite sin respaldo.

Pero desde 2013, sin embargo, China y Rusia han des-dolarizado sus intercambios comerciales, sumando a otros países de la Nueva Ruta de la Seda (NRS) y al nuevo Banco de los BRICS, y apuestan incluso por un nuevo sistema monetario internacional multipolar con naciones soberanas, donde opere incluso el dólar en igualdad al Yuan con soberanía.

En la disputa por el mercado mundial, las IDE (Inversiones Extranjeras Directas) originaron tejidos de propiedad más allá de las fronteras. A partir de ello se reestructuró la producción y distribución de bienes y servicios cada vez menos entre naciones y cada vez más entre Consorcios Financieros Privados Transnacionales.

El traslado deliberado de capacidades productivas hacia China se inició en la década de los ochenta del siglo XX, cuando Japón realizó un firme proceso de reconversión industrial en medio de una política sectorial asistida por su gobierno y estado.

En 1999, la OTAN inició una intervención militar contra la ex república de Yugoslavia, ya sin ninguna consulta previa al Consejo de Seguridad de la ONU. El motivo era “sencillamente” que estaba finalizando una Era y nacía otra, que requería un proyecto estratégico global en materia geoestratégica y geopolítica para negar y redefinir estructuralmente las soberanías nacionales de todos los países.

La guerra de Kósovo (Febrero de 1998- Junio de 1999) fue la oportunidad para ello y la OTAN fue esencial en esa tarea. Estos hechos inauguraron una nueva etapa en la historia de las relaciones internacionales, ahora globales y fue el principio de la lucha por un nuevo orden mundial (NWO), pero en el marco de los actores del poder financiero: Globalista vs Continentalistas.

Esto desarrolló una nueva locomotora de la economía mundial que acrecentó de manera excepcional sus exportaciones baratas entre 1979 y 1992, que luego se tornaran cada vez más tecnológicamente avanzadas especialmente hacia EEUU. En el nuevo milenio, se observa el ascenso constante de la participación de las transnacionales de origen en EEUU, y también en la Unión Europea, en la inversión extranjera directa (IDE) en China-Pekín, a costa de Hong Kong, Taiwán y Japón.

Los Estados Unidos, como nación, solo mantienen un amplio liderazgo en los sectores compuestos por la industria automotriz y la aeronáutica. Desde 2010, Pekín asumió el liderazgo de las exportaciones, superando a las transnacionales ‘norteamericanas’ en renglones como información y comunicación.

En el cuadro geopolítico de hoy, tenemos que las fuerzas del capital financiero globalizado procuran imponer un Estado global con su propia cripto-moneda global. Este proyecto implica el desplazamiento del dólar y consecuentemente el fin del imperio norteamericano. En este contexto, se puede abordar y entender la movida golpista de destitución de Trump y quedaría claro que a pesar de las apariencias de guerra comercial con China, los mejores socios de los Estados Unidos de Trump son Rusia y China, o sea, el proyecto multipolar de mundo.

Los globalistas no quieren sostener un sistema monetario internacional basado en el dólar, tampoco lo quieren sostener China y Rusia. La fracción conservadora de los Republicanos (Bush-Pence-Pompeo-Bolton) se aferra al dólar como moneda internacional de cambio y de reserva, y para ello recurren a la fuerza bruta, militar y paramilitar.

La lucha de los demócratas-globalistas por un nuevo impeachment, iniciativa de destitución contra Trump, basado más en operaciones de inteligencia militar sobre hechos falsos o “fabricados”, sería un reflejo de su estado de desesperación.

Como puede observarse, la profundidad que ha alcanzado la crisis financiera global, 2001-2008, que es manifestación del conflicto y enfrentamiento estructural entre las distintas fracciones del capital financiero transnacional, el continental-multinacional y el global-trasnacional, paraliza la economía real, potencia la economía ficticia de casino-financiero que solo se sostiene por la emisión de dinero de helicóptero, sin respaldo en la riqueza de la economía real. Emisión de dinero para la recompra-timba de las acciones de corporaciones y no para producir riqueza real.

En este marco es que se abre paso la decisión de recortar-programar artificialmente el ciclo de vida de todo bien o servicio (Vehículo, Leche o Celular, etc.). Hecho que beneficia al capital en general pero que perjudica y excluye a la Humanidad y a la Naturaleza como un todo orgánico.

Las reservas internacionales se han vuelto ridículas a la par de la fuerza alcanzada por el dinero como crédito privado. Las autoridades monetarias nacionales (Bancos Centrales) “perdieron” el poder para defender su tipo de cambio frente al libre juego transnacional del mercado y la especulación.

Es más, pareciera que el capital global está en busca de crear un momento de máximas pérdidas, con el objetivo de provocar el estallido de la crisis y poder así capitalizar ese escenario en su beneficio.

El boomerang de la producción de armas

El gasto militar visto desde la perspectiva de la economía política es un gasto improductivo y lo anterior es válido sin importar las relaciones de producción dominantes, ya sean éstas pre-capitalistas (como el Imperio Romano), socialistas (URSS) o capitalistas (EEUU y Occidente) (Dierckxsens, Piqueras, Formento, et al, 2018). Por ello, la producción de armas es también una actividad improductiva en nuestros tiempos, ya que en lugar de alentar el crecimiento de la economía civil, de masas, el gasto de defensa tiende más bien a limitar la expansión de la misma y por ende el crecimiento y desarrollo de la economía en su conjunto. Las armas producidas en un ciclo económico no se encadenan con el próximo ciclo discontinuándolo, en el mejor de los casos no son utilizadas, ya que el uso de las mismas es trabajo destructivo. La exportación de armas podrá beneficiar a su productor para lo cual el comprador asumirá el gasto improductivo, en otras palabras para las economías en su conjunto sigue siendo un gasto improductivo.

La “caída” (Perestroika) de la Unión Soviética -1989/91- como bloque continentalista expansionista fue una sorpresa completa, al menos para Occidente. El final de EEUU, como Imperialismo Continental, se está desplegando ante nuestros ojos desde 2017, pero no lo percibe la ciudadanía ni la gran mayoría de los intelectuales y probablemente tampoco los empresarios, sindicalistas y políticos. Esta falta de pre-visión, hoy no es responsabilidad del público. Es, más que todo, la consecuencia de una manipulación de la información fundamental para que no esté disponible para el gran público.

La dominación estadounidense de la economía mundial desde 1920 hasta 1960 se basó en su posición de acreedor. Su dominación (no su hegemonía) desde la década de 1960, en cambio, proviene de su posición de deudor. Su influencia como principal economía deudora del mundo occidental, sin embargo, fue tan fuerte como la que antes reflejaba su posición de acreedor neto. Hecho que expresaba a la gran potencia militar-industrial continentalista-occidental vencedora en la segunda guerra mundial 1929-1944. En los años sesenta, las exportaciones sobre todo desde Alemania y Japón[4], que incluían a las de las corporaciones multinacionales norteamericanas radicadas en Europa y Japón vía Plan Marshall, empezaron a sobrepasar a sus importaciones desde EEUU, lo cual hizo que disminuyera su demanda de dólares, porque más bien cobraban en oro y ya no dólares. La orden del presidente Nixon en agosto de 1971 fue cerrar la ventanilla de cambio de oro por dólares de los bancos centrales del mundo del bipolarismo occidental. Ese es el momento cuando el Sistema Monetario Internacional se convirtió en un sistema de dinero fiduciario (o sea dinero sin respaldo de un bien tangible).

En 1974 el precio del petróleo se disparó por acuerdos entre los países de la OPEP, con importante influencia de Venezuela. En ese momento, EEUU busco, presiono y obtuvo su acuerdo con Arabia Saudita (principal productor de petróleo), donde podía cobrar lo que quisiera por su petróleo, pero tenía que reciclar sus ganancias netas en dólares, ya sea bajo la modalidad de compra de armas o mediante la compra de bonos del tesoro de EEUU. Luego, EEUU impuso para el bloque occidental que el precio del petróleo se define y paga exclusivamente en dólares. Los países que dependían de las importaciones de petróleo tenían que disponer de reservas en dólares y los países con superávit comercial con EEUU se vieron obligados a aceptar en lugar de dólares, bonos del tesoro (una especie de pagarés) de EEUU.

Estados Unidos impuso, en otras palabras, que el resto del mundo occidental mantuviera sus superávits y ahorros en forma de préstamos a los Estados Unidos. Así EEUU, como verdadero imperio tricontinental (articulando la reconstrucción de la CEE y Japón), pudo instalar bases militares (aun hoy son 800) en 40 países, y los dólares que este gasto militar implicaba los “obtiene” de los países del mundo, financiando así al complejo industrial-militar norteamericano. EEUU no solamente ha logrado imponerse de este modo en la carrera armamentista contra la entonces Unión Soviética, quien tuvo baja capacidad de transferir el gasto improductivo a terceras naciones, sino que además logro mantener esa capacidad de transferencia de riqueza social desde la periferia a Estados Unidos, que actuaba aún como País Central de sus empresas transnacionales, hecho que se extendió hasta la primera década del Siglo XXI (2001-2008). Los países que negociaron el petróleo por fuera del área del dólar corrieron el riesgo de una invasión (Irak, Libia) o de ser asfixiados en sus transacciones bancarias (Irán, Venezuela, Rusia).

Desde 2014-2018, sin embargo, China y Rusia han des-dolarizado sus intercambios comerciales, sumando a otros países a la Nueva Ruta de la Seda (NRS), y apuestan incluso por un nuevo sistema monetario internacional multipolar con naciones soberanas, donde opere el dólar en igualdad de condiciones de soberanía al Petro-Yuan-Oro, es decir sin subordinación a la economía hoy dominantemente: global, ficticia, dolarizada y unipolar. Esta situación da cuenta del momento en que se encuentra la crisis de dominación mundial. El imperio continentalista norteamericano se sostuvo sobre dos pilares: el dólar y el pentágono, en tanto complejo industrial-tecnológico-militar. Si se mina uno de los pilares (el dólar) es imposible sostener el otro (el complejo industrial-militar). Lo anterior implica por ende el escenario de perestroika norteamericana (EEUU) que observamos para el 2020.

El boomerang de la concentración de la riqueza

Ante la baja de la tasa de ganancia en la economía productiva real, el capital financiero globalista se ha dado a la fuga progresiva hacia la acumulación improductiva y ficticia sustentada por el crédito, cuando la cuasi-validación de la ‘plusvalía’ se sostiene en una acumulación de títulos o derechos sobre el trabajo (productivo) futuro, que cada vez parece menos posible poder lograrse. Por ello aparece la emisión de bonos del Tesoro del Estado para que las grandes corporaciones compren sus propias acciones, hecho que no crea riqueza a futuro pero que sí “da” ganancias al aumentar su cotización en la bolsa de valores. El capital accionario es ficticio porque no puede contarse dos veces, no puede contabilizarse el capital real (maquinaria, edificios, etc.) de una empresa y luego también su valor en libros. Sin embargo una forma de capital (las acciones) se puede vender y comprar sin el traspaso del capital real y adquiere así vida propia.

La recompra de acciones por parte de las propias corporaciones financieras hace incrementar su precio en el mercado, pero no así la riqueza real de las mismas. El resultado es que la riqueza real no aumenta pero la élite sí aumenta su capacidad de compra (vendiendo papeles de valor para comprar riqueza real como otras empresas y se acentúa la concentración de la riqueza social en cada vez menos manos, como ya señalábamos hace 20 años (1998).

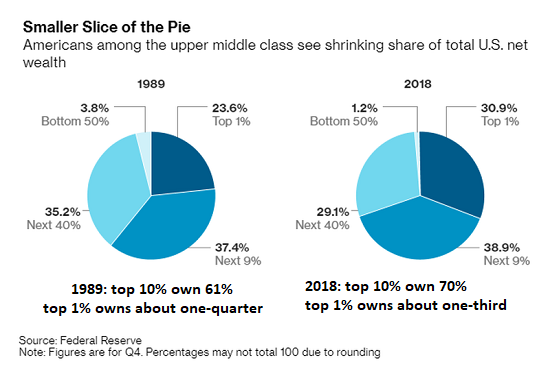

Entre 1989 y 2018 (Grafico N°1) el 50% más pobre de la población norteamericana ve reducida en aproximadamente un 70%, del 3,8% al 1,2%, su participación (de por sí ya muy ínfima) en el total de la riqueza social producida que va a parar a los bolsillos, ya repletos, del 1% de los grandes capitalistas. Además, para la clase media baja (el siguiente 40%, en buena proporción asalariada) también es significativo la baja en su participación en la riqueza social del 35,2% al 29,1%.

Grafico N°1

El Gráfico N°2, ilustra muy bien cómo ha disminuido la participación de la masa salarial en el ingreso nacional del 52% en los años setenta hasta el 42% en 2018. Lo anterior es producto de la flexibilización en los contratos de trabajo, la informalización y externalización del mismo, que han aumentado la precarización e inseguridad laboral. La clase media alta (9%) situada en los mejores puestos de trabajo, aproximadamente aún mantiene su participación en la riqueza nacional (37,4% y 38,9%) y los únicos que realmente ven aumentada su participación vergonzosa en la riqueza es la pequeña minoría de élite (apenas el 1% de la población) que pasa del 23,6% al 30,9% [ver Gráfico N°1].

Grafico N°2

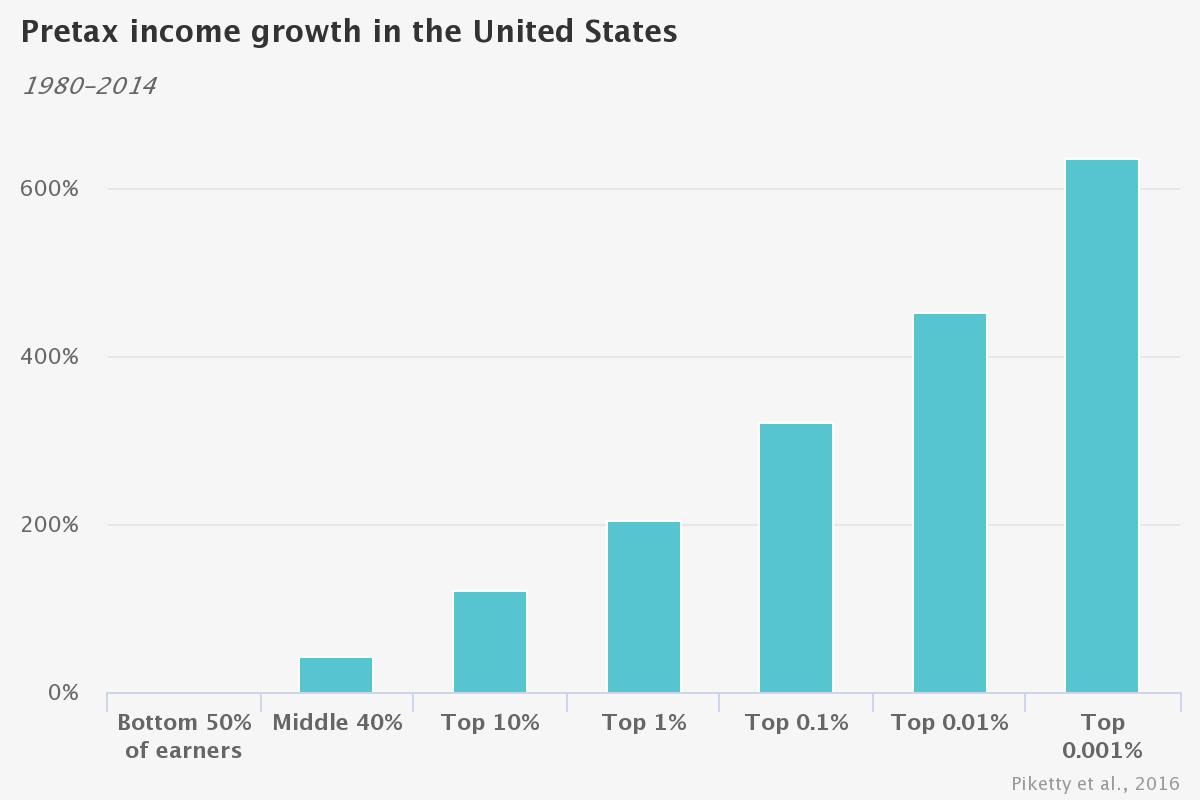

Si la elite, el 1% de la población, logró duplicar su participación en la riqueza nacional entre 1980 y 2014, el 1 por mil la triplicó, el 1 por diez mil la cuadriplicó y el 1 por cien mil la sextuplicó, como puede observarse en el Gráfico N°3. Esta situación se ha agravado con el tiempo y no solo en EEUU, por ello no es extraño observar que conlleve a protestas político-sociales cada vez más amplias y radicales. La empresa Verisk Maplecroft, especializada en análisis políticos, predice que en aproximadamente el 40% de los 195 países del mundo habrá disturbios civiles en 2020, contra un 25% en 2019, una tendencia que llama la atención (Watson 2020).

Grafico N°3

La economía de China un boomerang para Occidente

En la disputa por el mercado mundial, las IDE (Inversiones Extranjeras Directas) originaron tejidos de propiedad más allá de las fronteras. A partir de ello se reestructuró la producción y distribución de bienes y servicios cada vez menos entre naciones y cada vez más entre Consorcios Financieros Privados Transnacionales. Del flujo de las IDE que tuvo lugar hasta 1990, el 75% se concentró en la triada de potencias centrales: EEUU, UE1 y Japón, reconstruidas estas dos últimas desde 1950 por iniciativa de las corporaciones multinacionales norteamericanas, en la llamada iniciativa Tricontinental del Plan Marshall contra la URSS, y solo un 20% fluyó hacia países periféricos dependientes. En cada país de la triada, el 1% de los consorcios-corporaciones de origen local detentaba el 50% del stock de las IDE de ese país en el exterior, que se dirigieron sobre todo a fusiones y adquisiciones, o sea, hacia actividades improductivas pero muy rentables.

La disputa por el reparto del mercado mundial restante dentro de la Triada comenzó en la década de los ’80. En la primera mitad de los años ’90 se constituyen los bloques económicos regionales (la Unión Europea y el NAFTA, ante la fallida ALCA) que frenan la expansión de las IDE entre los bloques de la Triada. Este es el momento en que la expansión de las IDE se reorienta hacia la periferia, en cuyo proceso EEUU toma el liderazgo. La desintegración –Perestroika- de la Unión Soviética en 1991 permitió, sin mayores reparos políticos, llegar a un nuevo reparto del mundo entre las Transnacionales de los Bloques Económicos Centrales.

El traslado deliberado de capacidades productivas hacia China se inició también en la década de los ‘80 del siglo XX, cuando Japón realizó un firme proceso de reconversión industrial en medio de una política sectorial asistida por el gobierno. Esta iniciativa comenzó con la subcontratación en países de bajos salarios, básicamente en el Este de Asia y China en primer lugar, de actividades manufactureras intensivas en fuerza de trabajo y tecnológicamente estandarizadas. El primer grupo de países que se benefició de este proyecto fueron las nuevas economías industrializadas del Este de Asia (NEIS): Hong Kong, Singapur, Corea del Sur y Taiwán; luego, también Indonesia, Filipinas, Tailandia y Malasia; y más recientemente, China, como un todo nacional, y Vietnam.

La causa del “sorpresivo” estallido de la crisis especulativa en el sudeste asiático en 1997, no reside en Asia ni en algunos especuladores sin escrúpulos, sino en la guerra económica mundial que estalló entre las grandes corporaciones multinacionales y transnacionales globales. El motivo fue que a las transnacionales que provenían de EEUU les convenía la crisis en esta región asiática, para poder subordinarla a su política expansionista global y al Fondo Monetario Internacional, dos lados de lo mismo. Para luego, poder penetrar con esas transnacionales norteamericanas sus mercados desplazando a las multinacionales japonesas principalmente, que concluye con la parálisis y retraimiento del capital japonés sobre territorio japonés, 1997/99. En este mismo momento, entra en escena el capital transnacional global, que está haciendo de todos los países “neo-colonias emergentes”.

Finalizada la Guerra Fría con las “caída” o perestroika soviética de 1989-91, era de suponer que la Organización del Tratado del Atlántico Norte (OTAN) perdiera su función y que desapareciera al desarticularse. Sucedió todo lo contrario. En 1999, la OTAN inició una intervención militar contra la ex república de Yugoslavia, ya sin ninguna consulta previa al Consejo de Seguridad de la ONU. El motivo era “sencillamente” que estaba finalizando una Era y nacía otra, que requería un proyecto estratégico global en materia geoestratégica y geopolítica para negar y redefinir estructuralmente las soberanías nacionales de todos los países, no solo limitarlas como sucedió desde 1950 sino negarlas, por lo cual las empezó a denominar economías locales emergentes. La guerra de Kósovo (Febrero de 1998- Junio de 1999) fue la oportunidad para ello y la OTAN fue esencial en esa tarea.

En el marco del periodo que inaugura la guerra de Kosovo, con los intereses globalistas en el gobierno de EEUU, se deroga la ley Glass Steagall, que impedía la fusión de la banca comercial regulada internacionalmente con la banca de inversión sin regulación, por lo tanto habilito nuevamente, después que Roosevelt impusiera su división 1933, el desarrollo de la gran banca global como actor estratégico. Estos hechos inauguraron una nueva etapa en la historia de las relaciones internacionales, ahora globales y fue el principio de la lucha por un nuevo orden mundial (NWO).

Que inmediatamente se manifestaran en la gran crisis denominada la “caída” de las Torres financieras Gemelas de Wall Street, donde los actores financieros no-globales que entraban en declive confrontaban con los Globales “fundiendo” la base metálica de la infraestructura que vertebraba de tres de sus Torres, nada menos que en la City Financiera de Nueva York, en septiembre de 2001. Que dio legitimidad a la declaración de guerra del Presidente Bush al “terrorismo” internacional, cuando se refería a los intereses financieros globales. Que tendrá su segundo round con la “caída” del Lehman Brothers en septiembre de 2008, fundiendo su infraestructura financiera a partir de elevar la tasa de interés del 1% al 5%, lo cual hizo estallar la bomba financiera de deuda de créditos hipotecarios impagable. Estallido que fue reorientado para que dañara específicamente a la gran banca global angloholandesa.

Las IDE en Asia se concentran, aunque no exclusivamente, en la industria orientada a la exportación y constituye en este aspecto un complemento de la inversión a partir del ahorro interno en el sector industrial, especialmente en China. Ambas inversiones juntas permitieron hacer crecer al sector entre un 10% (Corea del Sur) y un 20% (China) al año. Esta tasa de crecimiento sin igual revela que el ascenso de la economía China no dependía en alto grado de las Inversiones Directas Extranjeras, como a menudo se interpreta en Occidente, sino que tenía también un fuerte desarrollo previo desde la década de 1970, como ya hemos señalado antes (Dierckxsens y Piqueras, 2008). Con este estímulo externo al sector productivo, la tasa de crecimiento en la región del Asia Pacífico alcanzó niveles históricos. Este empuje revela que la inversión estaba orientada de manera productiva a la economía real. Lo cual desarrolló una nueva locomotora de la economía mundial que acrecentó de manera excepcional sus exportaciones baratas entre 1979 y 1992, que luego se tornaran cada vez más tecnológicamente avanzadas especialmente hacia EEUU.

En el periodo 1990 y 2017 las empresas globales, de origen estadounidenses, invirtieron más de 250 mil millones de dólares en China sobre todo en tecnologías. En el nuevo milenio, se observa el ascenso constante de la participación de EEUU, y también de la Unión Europea, en la inversión extranjera directa (IDE) en China-Pekín, a costa de Hong Kong, Taiwán y Japón. Microsoft entró en el mercado chino en 1992 y luego entraron otros gigantes, particularmente aunque no exclusivamente, las corporaciones tecnológicas de la información y comunicación como Amazon, Apple, Google, Facebook, Intel, Oracle, Netflix, IBM, Qualcomm, Alphabet, PayPal, Cisco, entre otros.

A la par de las transnacionales globales, se desarrollan también los gigantes conglomerados nacionales chinos (que denominamos Pekín). Hace años que China compite en casi todos los sectores de alta tecnología con las empresas globales originarias de Estados Unidos. A principios de este milenio, Estados Unidos exportaba tres veces más que China en productos tecnológicos a los mercados mundiales. Con el tiempo (2008-09)2, Estados Unidos se convirtió en un importador masivo de productos tecnológicos hechos en China (2009)3, que antes producía en su propia nación, generando una balanza comercial cada vez más negativa.

En la actual década, los estadounidenses solo mantienen un amplio liderazgo en los sectores compuestos por la industria automotriz y la aeronáutica. Desde 2010, Pekín asumió el liderazgo de las exportaciones, superando a las transnacionales ‘norteamericanas’ en renglones como información y comunicación. Asimismo, acaba de igualar las ventas de instrumentación científica y está cerca de igualar las ventas de plantas de generación de energía. Hoy Pekín es uno de los fabricantes más grandes del mundo de productos de alta tecnología como robots industriales, chips y máquinas herramienta. Así es como los titanes estadounidenses ven cada vez más complicada la competencia con los gigantes chinos.

Después de la crisis global de 2007-08, hay una aceleración de los volúmenes de las IDE (Inversiones Extranjeras Directas) de China hacia el mundo que revela la decisión de la internacionalización de los conglomerados nacionales de empresas chinas, el aumento de la inversión china en la economía de otros países y la decisión estratégica. Lo anterior mucho tiene que ver con el desarrollo de un sistema de instituciones financieras diferentes a las que se imponen en los acuerdos de Bretton Woods en 1944 (Patrón Dólar Oro), y a las que se forjan después de su crisis en 1970-73 (Patrón Petróleo Dólar). Estas nuevas instituciones que hacen a un sistema financiero multipolar denominado BRICS esta compuesto por: la Nueva Arquitectura Financiera, por el nuevo banco de desarrollo, el sistema de compensación, nueva moneda y de infraestructura multipolar denominada Nueva Ruta de la Seda –NRS-, por la infraestructura para rutas terrestres con trenes de alta velocidad y marítimas.

Esta iniciativa NRS está asociada a las políticas de inversión regional de “Ir hacia el Oeste” en el propio territorio chino, y ha evolucionado hasta incluir acuerdos y proyectos de conectividad por construcción de infraestructura con Europa, Asia, África y América Latina, principalmente en energía, alimentos, minerales y transporte comercial. La NRS incluye acuerdos ya establecidos con organizaciones entre China y otros países para un mundo multipolar. El proyecto de inversión es de una enorme magnitud de recursos en más de 60 países, así como acuerdos bilaterales y multilaterales de inversión y cooperación. Que en primer lugar estaría el impulso a la mayor internacionalización del yuan como moneda para transacciones de capital.

En la actualidad, la pugna por el liderazgo en el 5G es por los datos, estos son los verdaderos motivos que subyacen en la guerra comercial que Washington mantiene con Pekín, dado que la empresa china Huawei ha tomado la delantera en el desarrollo del ´big data´. Quién controle la red 5G controlara el proceso de la producción social, económica y política en el futuro próximo. Trump no quiere quedar retrasado con su proyecto industrialista y nacionalista, más aún espera poder utilizarlas para recuperar terreno perdido. Pekín (Beijing) bien podría “direccionar” con ello el futuro de la humanidad al impulsar y sostener una transición multipolar (con Rusia, India, Brasil, Sudáfrica, Japón, Turquía, etc.) y orientarse hacia el Poscapitalismo. Objetivo opuesto a los intereses globalistas que piensan utilizarla para lograr dominar el mundo y poder imponer su concepción globalista de poder, que implica un gobierno global sin ciudadanos ni naciones, y que dialogaría directamente con los individuos o con las tribus urbanas locales.

Grafico N°4

Con la crisis en Hong Kong (HK) hemos de recordar que también en China, como en todos los países, hay fuerzas globalistas actuando. Que pretenden desestabilizar al gobierno de Pekín, como en Estados Unidos a Trump, movilizando a los partidarios del “modo de vida británico” en Hong Kong HK, buscando a su vez construir un “escándalo” que pueda ser “operacionalizado” como golpe comunicacional global: un “Tiananmen II”. Con el objetivo de deslegitimar y desarticular la propuesta multipolar como opción legítima para el mundo y así poder bloquear que de ahí pueda consolidarse una solución creíble a la crisis.

Las contradicciones internas en EEUU, boomerang de un imperio

En el cuadro geopolítico de hoy, tenemos que las fuerzas del capital financiero globalizado procuran imponer un Estado global con su propia cripto-moneda global. Este proyecto implica el desplazamiento del dólar y consecuentemente el fin del imperio norteamericano. El Estado global con su planteo se posiciona por encima y en contra de las naciones y de la Organización de las Naciones Unidas -ONU-, incluido EEUU. Con una fuerza militar propia basada en la OTAN, pero nutrida de fuerzas provenientes de todas las naciones y pueblos, como ya es realidad y sucede en general.

No solo los globalistas quieren otro sistema monetario internacional, también lo quiere el multipolarismo con China-Rusia-India-Sudáfrica-Sudamérica. China es el principal acreedor de EEUU debido al enorme déficit en la balanza comercial que ésta tiene con China. Desde 2013, China ha dejado ya de acumular bonos del Tesoro norteamericano e incluso disminuyó su tenencia. Para mayor reaseguro contra una brusca caída en el precio de los bonos del Tesoro norteamericano, China desde hace años está comprando oro al igual que Rusia e India. Es más, China y Rusia junto a otros países de la Nueva Ruta de la Seda, apuestan por un nuevo sistema monetario internacional multipolar con naciones soberanas, donde opere el dólar en igualdad al Yuan con soberanía, es decir sin subordinación a la economía globalizada y su sistema monetario manejado directamente por las grandes transnacionales globales.

La administración Trump muestra que su contradicción principal es con las fuerzas globalistas y solo secundariamente con las fuerzas conservadoras continentalistas que luchan por ‘Otro Siglo Americano’. Esta última no es una opción viable, ya que no cuenta con el apoyo de las fuerzas globalistas ni con las de China y Rusia, que luchan por un mundo multipolar. Cuanto más tiempo Trump permanezca en la presidencia, más opciones tiene la China multipolar de avanzar con su proyecto multipolar. Por esto, queda claro que a pesar de las apariencias de guerra comercial con China, los mejores socios de los Estados Unidos de Trump son Rusia y China, o sea, el proyecto multipolar de mundo. Trump sí tiene una guerra encarnizada con el Globalismo financiero que se proyecta desde la City Financiera de Hong Kong.

El proyecto de ‘Otro Siglo Americano’ ya no tiene quien lo sostenga, los globalistas no quieren sostener un sistema monetario internacional basado en el dólar, tampoco lo quieren sostener China y Rusia. La fracción conservadora de los Republicanos (Bush-Pence-Pompeo-Bolton) se aferra al dólar como moneda internacional de cambio y de reserva, y para ello no pueden recurrir más que a la fuerza bruta militar y paramilitar. Trump tiene claro que la era del petro-dólar está en sus últimos momentos antes de pasar a ser historia, aunque no caerá por la ley de la gravedad ni los intereses continentalistas lo entregarán al museo de la historia. Trump no tiene el objetivo ni tampoco apunta al uso de la fuerza para imponer ‘Otro Siglo Americano’ para el continentalismo americano, como ha quedado claro de nuevo en torno en la crisis en la península de Corea en 2017, en Siria en 2018 y ahora en Irán en 2020. Trump sí apuesta al paulatino desmantelamiento de las 800 bases militares en 40 países y ello ya lo observamos en 2020 en Medio Oriente. El control sobre el precio del petróleo, y del mismo, ya no se garantiza por la ocupación de los países productores de petróleo, sino por el control sobre los flujos monetarios. País que procurara des-dolarizar la compra y venta de petróleo, país que perdía la posibilidad de hacer transacciones bancarias vía el sistema SWIFT de EEUU, como son el caso de Venezuela e Irán.

Lo que EEUU aplica para Irán no puede aplicarlo, sin embargo, a China ni Rusia que están construyendo su propio sistema alternativo al SWIFT. No es extraño en este contexto que las bases militares se muevan para cercar estas naciones, avanzan tratando de “re-consolidar” posiciones en Japón y Corea del Sur para luego poder intervenir en y sobre la India, y desde ahí sobre Irán y sobre China. Claro en una situación compleja y lenta de reconstituir posiciones perdidas y donde perdió la iniciativa estratégica económica. Mientras si avanza la recuperación de la nación Libia, con una acción coordinada de Rusia, Turquía, Egipto, Irán, Siria, etc. A la que se acoplan Alemania, Italia, Francia, Gran Britania como lo muestra la reunión en Moscú.

Más aun, las bases militares en Medio Oriente se tornaron un gasto no solo insostenible sino incluso improductivo. Sin embargo al des-dolarizarse el comercio (en gas y petróleo) entre China y Rusia, entre Japón y China, y con la Nueva Ruta de Seda, también pierde el (petro) dólar su hegemonía y tiende a ser desplazado por el par China-Rusia con el Yuan y el Rublo. El Yuan respaldado por el oro gana paulatinamente terreno como ‘moneda’ de reserva internacional. Al perder terreno el dólar pierde también hegemonía en lo económico, y pierde EEUU también el financiamiento de su complejo industrial y militar, por ende se entra en la fase donde debe enfrentar su propia escenario de Perestroika en 2020, como la URSS en 1989-1991.

A Trump no le quedará otra opción que acercarse y asociarse cada vez más con Rusia y China, para sobrevivir como una nación que sea parte del mundo multipolar que ya viene desplegándose. No lo manifiesta abiertamente, más bien los gestos y decisiones económicas y militares muestran que su conflicto principal con China es contra la guerra comercial contra las transnacionales globales situadas en el eje costero Hong Kong-Shanghái-Taiwán. Su objetivo es que se vean obligadas a regresar a EEUU las empresas transnacionales que deslocalizaron sus inversiones e instalaciones como Apple, Microsoft, Alphabet, Amazon y Facebook y que juntos representan en 2020 el 18% de la capitalización total de S&P en la bolsa de Nueva York y que actualmente operan en China (Hong Kong, Taiwán, Shanghái). Apple y Microsoft han conducido el alza en la bolsa de valores con la recompra de sus propias acciones y del mismo modo podrían causar su caída repentina. Para su retorno a EEUU, Trump ha bajado los impuestos a las empresas (transnacionales) que regresen. Pero, si bien ha entrado mucha inversión directa extranjera a EEUU en los últimos años con Trump, ha sido sobre todo de ‘capital golondrina’ que apuesta por ganancias especulativas de corto plazo y que en cualquier momento, si estalla la crisis, será parte de la gran fuga.

En la batalla que libra Trump contra los Globalistas de Wall Street, una de sus mayores apuestas es a otro período presidencial 2021-enero-2025. Porque, de lograrlo en las elecciones de noviembre de 2020, esto podría seguramente parar a las fuerzas globalistas en su delirio oligárquico-belicista de hacer esta llar la burbuja financiera para culpar a Trump y hacer estallar nuevas guerras en el mundo. La lucha de los demócratas-globalistas por un nuevo impeachment, iniciativa de destitución contra Trump, basado más en operaciones de inteligencia militar sobre hechos falsos o “fabricados”, es reflejo de su estado de desesperación. Es claro que la iniciativa tiene muy escasa posibilidad de ser aprobada en el Senado, donde recién la hicieron ingresar el 16 de enero de 2020, más como instrumento de golpismo mediático-electoral que un hecho real. En síntesis, la compleja crisis interna norteamericana entre Trump-Continentalistas-y-Globalistas, está llegando a su clímax, con mucha corrupción y ninguna transparencia. Este año 2020 podría asumir un “clima” de ´guerra civil hibrida´ más que de campaña electoral. Un año electoral que ya empezó a principios del 2018 y llego a su clímax con la presentación de la iniciativa de destitución por los demócratas en julio-octubre de 2019.

Por otro lado, si Trump gana o no, esto no cambiara el panorama general del año 2020, que es de una gran crisis económica-financiera en el país y a nivel mundial, con una gran burbuja financiera a punto de estallar. En ese contexto queda clara la necesidad de otro sistema monetario internacional que refleje que EEUU dejo de ser el centro, que ya no hay ni puede ya haber país-centro ni países centrales. Si los globalistas ganaran la elección en Estados Unidos, lo más probable es una fractura del mundo en dos sistemas monetarios internacionales en pugna y muy probablemente la descomposición de EEUU en diferentes economías regionales-locales. Si Trump lograra un segundo período presidencial, lo más probable, según la intención mayoritaria de votos que aun mantiene, será una derrota muy dura tanto para los globalistas así como para los republicanos continentalistas norteamericanos, y se abriría una posibilidad real de la construcción de un mundo multipolar sin nuevo imperio central ni global. Ambas alternativas tienen en común un escenario para el 2020 de Caída o Perestroika para EEUU.

El boomerang de la explotación de la Naturaleza

Las cualidades y vida útil de un producto hoy tienden a supeditarse a las posibilidades de acelerar el ciclo de su venta-reposición, por consumo u obsolescencia programada. El Globalismo al programar, con sentido económico-estratégico, la reducción de la vida media de los productos incorpora que el trabajo necesario para producir una mercancía ha de ser repetido con una frecuencia mayor, lo que está en relación directa con la obsolescencia programada del bien o servicio en su proceso de diseño-producción.

Al haber acortado la vida media útil de esas mercancías, la población se ve obligada volver a comprar su sustituto en la frecuencia media que impone su caducidad programada. La riqueza producida, desde la óptica del productor (el capital individual), aumenta a costa de la reducción de la vida media de la riqueza como valor de uso, en tanto que el bien se vuelve obsoleto por su consumo o por la autodestrucción, porque perece antes de ser consumido por la sociedad. Tenemos que la riqueza producida y presente en la sociedad, se ve reemplazada por el acortamiento de la vida media útil de las mercancías-productos. En términos de la población que consume, hay que comprar productos que sustituyan al anterior con una frecuencia artificialmente acelerada, porque la vida socialmente útil se programó para una más rápida obsolescencia que fuerza acelerar su consumo o fuerza su destrucción. Es muy importante entender que la obsolescencia programada está en relación directa con la crisis político-financiera que se abre en el periodo de tres grandes hechos desde 1997-2001-2008 que dan forma a la crisis financiera global, a la denominada “batalla entre imperios financieros”.

Desde la óptica de los consumidores en su conjunto, la productividad de su trabajo ha disminuido debido a que para satisfacer la misma necesidad se debe ocupar de reemplazar los productos cada vez más rápidamente al disminuir la vida media de los mismos. Visto desde la óptica del capital individual en cambio, la productividad del trabajo aumenta, al poder producir-vender más productos en un mismo periodo de tiempo, aumentando así sus ganancias.

Por el contrario, los intereses de la población que consume y trabaja, y de la humanidad en general, estarían beneficiados con el aumento de la vida media de los productos, medida que también permitiría una mejor sostenibilidad de la vida de la propia naturaleza. Sin embargo, para el capital, como su interés y meta es una mayor venta de mercancías y realización de ganancias en un tiempo determinado, o sea una mayor productividad general del trabajo visto como capitalista, la sostenibilidad de la vida humana y de la naturaleza queda en posición subordinada a sus ganancias.

La obsolescencia programada de los productos, sea la modalidad que fuere, significa una pérdida de productividad general del trabajo visto desde la óptica del conjunto de los consumidores, porque ha de volver a comprar el sustituto en un tiempo cada vez menor, forzando con ello su consumo o la destrucción de sus propiedades. Desde el interés del capitalista (capital individual) por el contrario, sucede precisamente lo contrario, cuanto más rápidamente se consuma, o vuelva obsoleto, un producto más rápidamente podrá volver a vender su sustituto, realizando así una ganancia mayor por el aumento en la velocidad de rotación.

Esta subordinación de la utilidad de un producto o servicio para los consumidores al interés del capital va aún más lejos. Conforme se desarrolla la sociedad de consumo, el valor de uso de todo lo que se produce guarda relación y se encuentra vez más dentro de los límites e interés que el mercado impone exclusivamente: si se vendió el producto o servicio, éste manifestó su utilidad o valor de uso ya que hay demanda. En la medida en que se logra vender un producto (sea este lo que sea), al venderse se comprueba desde la óptica capitalista su utilidad ya que hay demanda en el mercado. Las necesidades, desde entonces, ya no son definidas desde las personas, consumidor individual, humanidad o naturaleza y menos aún por el sujeto o consumidor colectivo, se define desde el propio capital que genera ´deseos artificiales´ que se apartan cada vez más de las necesidades reales de las grandes mayorías de la sociedad.

Como puede observarse, la profundidad que ha alcanzado la crisis financiera global, 2001-2008, que es manifestación del conflicto y enfrentamiento estructural entre las distintas fracciones del capital financiero transnacional, el continental-multinacional y el global-trasnacional, paraliza la economía real, potencia la economía ficticia de casino-financiero que solo se sostiene por la emisión de dinero de helicóptero, sin respaldo en la riqueza de la economía real. Emisión de dinero para la recompra-timba de las acciones de corporaciones y no para producir riqueza real. En este marco es que se abre paso particularmente la decisión de recortar y programar artificialmente el ciclo de vida de un bien o servicio (Vehículo, Leche o Celular, etc.). Hecho que beneficia al capital en general pero que perjudica y excluye a la Humanidad y a la Naturaleza como un todo orgánico.

Con la Inteligencia Artificial es posible no solo detectar las preferencias de los consumidores sino también manipularlas (vía Facebook por ejemplo). Bajo esta lógica y desde la óptica del capital, las ´necesidades´ parecen infinitas. Así el capital monopólico expande su mercado no sólo geográficamente (globalización), en el tiempo (al acortarse la vida media de los valores de uso) sino también mediante la creación y manipulación artificial dinámica de la personalidad subjetiva individual y sus ´deseos´. Es aquí donde podemos hablar de un paso más en la ´subsunción real de la población consumidora al capital´, la de la subsunción de la subjetividad y el deseo a la necesidad consumista del capital.

Esta acelerada valorización del capital significa una espiral de despilfarro de riqueza material (desechos) y de (saqueo de) recursos naturales. Sin embargo, desde la óptica de la clase capitalista la riqueza natural se reproduce por sí sola o resulta sustituible en el espacio o reemplazable por otra “materia prima” natural o sintética. Esta destrucción, vista por la comunidad humana como despilfarro de recursos y acumulación de desechos, para la clase capitalista significa la posibilidad de seguir acumulando. Los desechos y el derroche de recursos no entran como pérdida en la contabilidad nacional y, por lo tanto, ´no cuentan´. Sustituir toda la flota de automotores a combustible por otros eléctricos significa volver a un nuevo ciclo de acumulación y derroche de nuevos recursos pero, a cambio, se justifica y sostiene por la acumulación de capital que permite. Por ello no es extraño que el capital hoy en día se identifique cada vez más con los argumentos ´ecológicos´ que respaldan su interés económico individual.

Ya desde los años noventa, académicos e investigadores como Paul Cockshott y Allin Cottrell han contestado solventemente a todas las críticas procedentes de la economía ´burguesa´ de mercado, particularmente de la marginalista y la escuela austriaca4, asegurando y demostrando que el nivel tecnológico que existe actualmente con la Inteligencia Artificial –IA- elimina cualquier tipo de impedimento técnico -naturalmente la cuestión política es la clave- para planificar una economía de modo comunitario poscapitalista y eficaz.

En esta línea aportan dos razones fundamentales para sostener sus postulados. En primer lugar, porque con el nivel tecnológico de hoy en día, a partir de la Inteligencia Artificial y la robotización, existe la capacidad de solucionar los más complejos sistemas de ecuaciones simultaneas. Segundo, porque la información significativa5 para organizar una economía no es tácita ni tampoco subjetiva como la economía vulgar afirma. Dicho de otro modo, si en el sistema capitalista los precios de mercado gravitan en torno a magnitudes objetivas -tiempo de trabajo socialmente necesario-, en una economía comunitaria poscapitalista se pueden calcular de forma directa los costes laborales de los distintos bienes sin necesidad de incorporar el dinero como una variable imprescindible.

Incluso el componente “subjetivo” de la demanda podría ser incorporado a la planificación mediante información no-manipulada obtenida en torno a necesidades y preferencias a través de la Inteligencia Artificial. Los desequilibrios se podrían solucionar con una retroalimentación (´feed back´) informativa hacia las unidades de producción. En otras palabras, hoy y en esta situación de crisis estructural, el poscapitalismo bien podría ser más eficaz que el capitalismo.

En este entorno de gran crisis están dadas las condiciones para que puedan desarrollarse también los movimientos-fuerzas políticas para que la nueva formación social emergente en desarrollo avance en su caminó poscapitalista. Mientras el globalismo financiero angloholandés podrá aferrarse con autoritarismo pero sin perspectiva.

El boomerang de la maximización de la tasa de ganancia

El capitalismo para crecer continuamente precisa desarrollar también de forma continua las fuerzas productivas. Esto quiere decir que el desarrollo capitalista comporta una tendencia a la mayor utilización de innovación en tecnologías intensivas en capital y por ende, una menor utilización de fuerza de trabajo por unidad de capital invertido. Al reducirse relativamente la fuerza de trabajo en un determinado proceso productivo, se reduce también la masa de valor representada por ella en un producto y por ende de plusvalor, porque éste sólo se extrae del trabajo colectivo de los seres humanos. La tendencia es que hay cada vez menos margen para que los aumentos de la productividad repercutan en la elevación de la tasa de plusvalía6. Llega un momento en que los caminos de la productividad y de la ganancia dejan de ir paralelos e incluso pueden entrar y entran en contradicción. La persecución permanente de maximizar la ganancia en el ámbito productivo opera como bumerán provocando la tendencia a la baja de la tasa de ganancia.

El capitalismo, por tanto, está condenado a ampliar la masa de productos y mantener una continua expansión del consumo a escala planetaria, lo cual le obliga al logro de una pulsión consumista en las poblaciones –en general y particularmente en las que tienen aún cierta capacidad de compra- y lleva a una permanente pugna entre los capitales por expandir el mercado para apropiarse de una mayor cuota del mismo o manipular por Inteligencia Artificial para que sean sus productos y sus empresas las que se impongan en la selección que hace el individuo cuando a través de los ´motores de búsqueda´ se plantea realizar una compra7.

Claro que frente a una situación donde se encuentre bloqueada esta vía en los países centrales, el capital productivo tiende a desplazarse hacia los países periféricos y la periferia global en donde la mano de obra es más barata y donde el proceso de explotación está más flexibilizado en términos de la deslocalización-informalización de las relaciones laborales, la extensión de la jornada de trabajo o sobreexplotación e incluso en determinadas plataformas como Uber por ejemplo, dándolo a trabajadores-emprendedores que ponen los medios de producción como contraparte para poder estar incluidos en la relación de producción-trabajo-sobrexplotación.

En un determinado nivel del desarrollo tecnológico la expansión del mercado ha ido acompañada a su vez con la exportación de capital productivo y nuevas posibilidades de incorporación de fuerza de trabajo más barata en países periféricos a los procesos productivos, con lo que se garantizaba de nuevo la reproducción del valor, en lo que parecía un ciclo virtuoso indestructible. Hoy, con el proceso de globalización, el mercado ya se ha hecho global-planetario y no puede extenderse e incluso ni intensificarse por asomo, al ritmo al que aumenta la productividad con la automatización y robotización de los procesos productivos.

El capital no solo ´migró´ hacia la periferia, sino que desde los años setenta la vida media útil del capital fijo (maquinaria y edificios) se ha reducido sin cesar. Como resultado, la innovación tecnológica va cada vez más de prisa. La creciente velocidad de reemplazo tecnológico se torna un bumerán para aumentar la tasa de ganancia ya que no da tiempo a amortizar la inversión en nueva maquinaria. En la actual revolución científico-técnica en materia de Inteligencia Artificial y la robotización con su aplicación a los procesos productivos, el tiempo de trabajo socialmente necesario se reduce a tal límite que pareciera que estamos llegando al ´fin del trabajo´ mismo. Si se sustituye a los seres humanos por máquinas llevándolo al límite, al final simplemente no quedarían trabajos nuevos ni trabajadores y con ello tampoco trabajo excedente, ni nueva riqueza social. De esta elemental contradicción arrancan los males de la economía capitalista y sus recurrentes crisis.

Es interesante plantear y pensar si sería el “Fin del Trabajo” asalariado formal solamente, o todas las formas del trabajo en relación de dependencia formal, informal y bajo la muy creativa forma y nebulosa de trabajo-emprendedurismo. Porque el “Fin del Trabajo implica el del Capital, aunque el “Fin del Capital” solo implica el Fin de una forma del Trabajo, la asalariada. Consideramos que la relación formal es la que pierde terreno y se expanden todas las formas de la superexplotación del trabajo y la naturaleza. Por lo tanto, cuando tanto se habla del “Fin del Trabajo” lo que más cerca tenemos es el “Fin del Capitalismo” tal cual lo conocemos hasta hoy y directamente la apertura a un proceso de desarrollo de un Poscapitalismo Multipolar Pluriversal. Donde la propia crisis, requiere para salir de ella, que se recorra un camino donde la utilidad para la humanidad y la naturaleza, el valor de uso de los bienes y servicios, desplace a la ganancia, tasas de ganancia, como mirada estratégica acerca de cómo solucionamos esta puja de poder y batalla de imperios financieros.

En el ámbito productivo donde se genera la plusvalía y la ganancia empresarial, los espacios del capital se reducen entonces, al menos en Occidente, aunque ello no implica aun el fin de poder perseguir la maximización de la ganancia. Lo buscan en primer lugar en las economías emergentes y China pero a la vez y cada vez más desde la última década fuera del ámbito productivo. Actualmente observamos un estancamiento en el crecimiento de la economía real, o sea crecimiento mínimo y hasta recesión en la economía real (Producto Interno Bruto) a la par de una concentración de la riqueza en cada vez menos manos y ganancias cada vez más extremas en la bolsa de valores, una aparente contradicción que se acentuará con el tiempo hasta que explote e impacte como bumerán.

Grafico N° 5

Veamos este distanciamiento entre la economía real y la especulativa o ficticia algo más de cerca. La unidad de los procesos de producción y circulación (comercialización y financiarización) contiene no solo la posibilidad de la crisis sino la confrontación política misma que implica la crisis. La interrelación entre la producción y la circulación es alcanzada a través del dinero que hace la mediación de la relación. Esta interrelación, sin embargo, es menos transparente cuando interviene el crédito, el cual predomina hoy cada vez más en el mundo. El dinero no es externo a la reproducción del capital y tampoco lo es el crédito. El crédito, sin embargo, permite la reproducción temporal de la ganancia sin que se invierta en el capital productivo.

La expansión del crédito sin ahorro previo, es decir, sobre la base de deuda, implica la creación de dinero que no garantiza una inversión productiva futura. El surgimiento de la banca de inversión privada fue clave para este desarrollo. El New Deal, el programa intervencionista promovido por Roosevelt en 1933, para paliar los efectos del crack del 29, implicó que la banca de inversión y comercial debían operar por separado por primera vez en la Historia.

Si bien el origen de los Bancos se da como Banca Comercial donde el dinero-oro solo era autorizado para potenciar la actividad comercial, y circunstancialmente de ayuda-mutua, luego el dinero a interés que permite beneficios en sí mismo emerge, desarrolla su organización, recorrido y hacía en el siglo XIII y XIV, en la Republica de Venecia, Génova y Florencia, fue la Banca de Venecia quien fusiona la banca comercial subordinada a la banca inversión, por lo que se conocerá en su despliegue histórico concreto como la gran banca anglo-holandesa-veneciana por el recorrido de cambios en el centro de gravedad financiero del mismo desde el SXIII al SXXI, Venecia-Amsterdam-Londres.

La crisis financiera en 1929 pone de manifiesto a este actor financiero estratégico mundial, que viene desde hace muchos siglos cuando aún la economía no era global en lo industrial y comercial como lo definimos a partir de 2008. Este actor económico-financiero global es confrontado por los intereses industriales nacionales en Estados Unidos y resultado de ello es dividida la gran banca, la banca comercial de la banca de inversión, hecho que realiza F.D.Roosevelt en 1933. Como modo de fracturar el poder financiero transnacional de este actor que impone la crisis financiera de 1929 en su lucha contra la banca comercial asociada a los capitales industriales norteamericanos, posición estratégica históricamente asumida por Hamilton, Lincoln y Roosevelt desde 1791. La fusión se produce nuevamente en los hechos a fines de la década de 1980, pero recién fue formalmente autorizada con la derogación de la ley Glass Steagall e implementada en 1999 por Bill Clinton.

Esto se mantuvo al menos hasta la crisis financiera global de 2008, cuando será vetada y derogada nuevamente por la Ley Dodd-Frank, firmada, por “presión” de los intereses norteamericanos que hacen “estallar” la burbuja financiera en 2007-8 (la “Caída” del Lehman Brothers). Ley Dodd-Frank será vetada nuevamente por Barack Obama en 2010 y con ella la autorización de fusión de ambas bancas, comercial y de inversión. Como en 1933 realizo F.D.Roosevelt con la Glass Steagall. El enfrentamiento entre los intereses industrialistas norteamericanos y los financieros globalistas de la Banca Anglo-Holandesa recorre todo este periodo que va desde la primera guerra mundial en 1890-1914, hasta nuestros días 1999-2008-2020.

La banca privada de inversiones se especializa en fusiones y adquisiciones y en obtener dinero para que las empresas privadas puedan realizar inversiones, productivas o no. La fusión de las mismas implica que los ahorros de los ciudadanos (en los bancos comerciales) quedan a disposición como capital para las riesgosas “movidas financieras” de la banca de inversiones.

En la medida en que el crédito se traduce en expansión del proceso de reproducción de la economía real, crea más riqueza y su valor también es real. El carácter improductivo y ficticio de la acumulación sustentada por el crédito llega a primer plano cuando la ganancia se afirma en una acumulación de títulos o derechos sobre el trabajo futuro. Entonces las acciones constituyen estrictamente un “derecho” a participar en las ganancias futuras de la empresa. Si el crédito es invertido en expansión y desarrollo de capital real, el alza del precio de las acciones también es real.

Las acciones de una empresa son títulos que, en principio, reflejan el capital (valor de equipo y maquinaria en libros contables) realmente invertido en la empresa. El capital accionario es ficticio, por lo tanto, cuando se contabiliza una primera vez como capital real (maquinaria, edificios, etc.) de una empresa y, luego, además una segunda vez cuando se considera por su valor en libros. Cuando su valor en los libros expresa el valor del capital real en maquinaria, edificios, etc. esta primera contabilidad da cuenta del capital real; la segunda contabilidad cuando además se cuenta lo mismo por su valor en los libros, eso ya es capital ficticio. Esta doble contabilidad facilita la recompra de acciones por los propios consorcios, lo cual permite incrementar su precio en el mercado pero no la riqueza real de la empresa. Por ello este aumento en capital accionario se torna ficticio.

Entre 1970 y 1990, el volumen de las deudas de la banca privada internacional se multiplicó por 12 veces y el de los créditos bancarios transnacionales a destinatarios no bancarios por 32 veces. Las reservas internacionales se han vuelto ridículas a la par de la fuerza alcanzada por el dinero como crédito privado. Las autoridades monetarias nacionales (Bancos Centrales) “perdieron” el poder para defender su tipo de cambio frente al libre juego transnacional del mercado y la especulación. El sistema monetario internacional, ya transnacional, se ha tornado privado, especulativo e inestable. En este sistema monetario privado (de la banca transnacional) domina el imperio del dólar ya que la especulación contra monedas se efectúa en dólares.

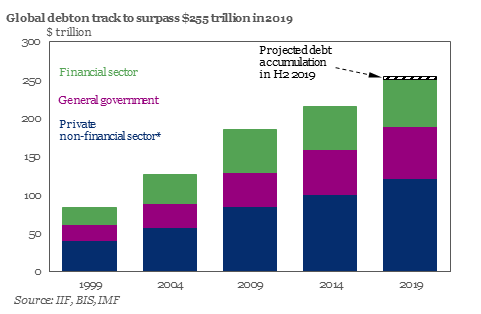

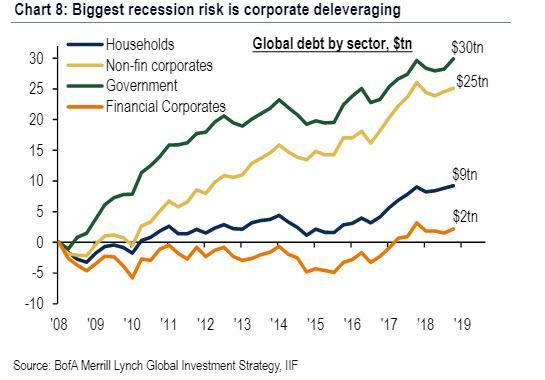

De acuerdo con datos del Institute of International Finance (IIF), la deuda global alcanzó en 2019 el monto de 250 trillones de dólares lo que representa $32.500 dólares por cabeza de la población planetaria (7700 millones de personas) y la tendencia sigue al alza como puede observarse en el Gráfico N°6 y N°7. De manera separada el Banco Mundial calculó recientemente que la deuda gubernamental había aumentado en $30 trillones desde la quiebra de Lehman Brothers, la de las corporaciones en $25 trillones, la de los hogares en $9 trillones y la deuda financiera en $2 trillones. El Banco de América (Bank of America) señala que el riesgo concreto para la recesión más grande en la historia reciente está a la vista y principalmente por causa de la deuda que las corporaciones han tomado-acumulado.

Gráfico N°6

LA DEUDA GLOBAL EN CAMINO A SOBREPASAR LOS $255 TRILLONES

Gráfico N°7

EL MAYOR RIESGO DE RECESIÓN ES EL DESAPALANCAMIENTO CORPORATIVO

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Un mundo occidental donde el PIB está decreciendo y la deuda crece para beneficiar a las corporaciones con crédito para que puedan re-comprar sus propias acciones y obtener así ganancias sin fin en la bolsa de valores, no es posible de sostenerse sin la baja en las tasas de interés hasta a niveles negativos. Japón ha ido a la “vanguardia” en este proceso, ver Gráfico N°8, seguido por Europa. Es cuestión de tiempo, y si fuese por Trump de muy poco tiempo, para que EEUU también tenga ya tasas de interés negativas.

Gráfico N°8

“JAPONIZACIÓN” DE EUROPA

Durante la última década en China, el crecimiento en la deuda ha sido particularmente grande, alcanzando los $20 trillones de dólares en 2019. La relación de proporción (ratio) entre el crecimiento de la deuda frente al crecimiento del PIB (economía real) aumentó 255% desde 2010, pero en las inversiones en infraestructura de la Nueva Ruta de la Seda (NRS), es decir, en la economía real productiva. El resultado de estas inversiones, si bien no aseguradas a priori aunque ya pueden ser consideradas, solo podría verse a mediano plazo y así también sus efectos en el crecimiento económico, que ésta en torno al 6,3% en China.

En Occidente en cambio el Banco Mundial podría afirmar que la baja de las tasas de interés podrá ser una ‘vacuna’ para evitar la crisis pero la resistencia a la vacuna aumenta con cada paso de mayor endeudamiento, porque en la economía real de EEUU el 40% de las empresas ya obtienen pérdidas en lugar de ganancias, una tendencia que se espera continúe dándose con tasas de interés negativas. Es más, todo hace pensar que el capital global está en busca de crear un momento de máximas pérdidas, para lo cual su mejor arma sería provocar el estallido de la burbuja para que la crisis escale, se haga general e impacte en toda la población norteamericana en el año electoral 2020 y poder así capitalizar ese escenario construyendo que los votantes de Trump (hoy aproximadamente con intención del 64%). El solo hecho que consorcios como Microsoft, Apple y Google vendan una cuota de sus acciones sería el estímulo suficiente para provocar el pánico generalizado. La pregunta sin embargo es si podrán imponer “su” escenario o si se les volverá como un bumerán contra ellos mismo.

A modo de conclusión

Con Trump en el gobierno de EEUU vemos que no solo se manifiesta claramente ya la crisis estructural agónica, turbulenta y altamente conflictiva del capitalismo, sino que se pone en evidencia cada vez más su incapacidad e imposibilidad de salir de la misma mediante la financiarización de las políticas económicas. La acumulación de capital a partir de la expansión monetaria a tasas de interés a cero % y hasta negativas, conlleva a la concentración cada vez más desigual del ingreso y la riqueza sin crear riqueza nueva y con ello a la exclusión cada vez mayor de trabajadores. La permanente y generalizada política de expansión monetaria (emisión sin respaldo) seguida de recompra de acciones propias de las corporaciones financieras en Occidente, refleja la incapacidad de reconectar la inversión con el ámbito productivo de manera rentable y esto es reflejo de la agonía del sistema capitalista, ya que la ganancia es la esencia de la acumulación del capital en crisis.

Si la crisis se diera en forma simultánea en muchos países, como todo hace prever desde 2013 y más que nunca en 2020, el sistema monetario perderá su credibilidad y legitimidad, y las élites bancarias y políticas correrán el riesgo real de una “bancarrota” política también. Las fuerzas financieras globalistas tienen proyectado instaurar un sistema monetario mundial por un Estado Global, sin reconocimiento de fronteras ni ciudadanos, de naciones ni pueblos, de etnias ni diversidad socio cultural, excluyendo incluso a todos los Estado-Nación de país central en su manejo y administración estatal. Es decir, un Estado-Global a-histórico, sin humanidad ni nacionalidad. Claro que ese Estado Global en proyección, con el Banco de Basilea –BIS- como su Banco Central y con la OTAN como su brazo militar global, ha mostrado por ahora ser incapaz de subyugar naciones medianas como Siria y Turquía, ni hablar acerca de sí podrán con China, India y Rusia.

La legitimidad de un Sistema-Capitalismo que sirve de modo exclusivo (excluyente) cada vez más a una élite global y por medios que son cada vez más corruptos, pende ya solo de un hilo. Una vez que termine este veranito de prosperidad ficticia (basado en Timba & Burbuja), esto bien podría terminar también con la legitimidad sistémica del capitalismo. Mientras la ciudadanía aún necesite creer, porque no se avizora otra salida, en los cuentos económicos de la ´prosperidad´ que generaría el sistema contados y divulgados por la “clase política” y sus plataformas de comunicación, será aún posible que puedan sostener “cierta” legitimidad. Sin embargo, una vez que la brecha entre la propaganda y la realidad económico-social entre en fase de disociación-ruptura, las cosas podrían cambiar bruscamente en medio del estallido de la burbuja financiera, la crisis y gran depresión económica que se avecina. Más aún si otro camino fuera posible de caminarse.

La Nueva Formación Social Emergente, aunque apliquen por igual la tasa de interés cero no se encuentra a esta situación. La Nueva Formación Social con China y Rusia como motores principales, apunta en primer lugar a un mundo multipolar, donde parecería haber implementado una concepción en la cual el dominio absoluto de un país-potencia unipolar es inviable. Este contexto queda muy claro como describimos en (Dierckxsens, Formento) 2019 que tanto Rusia como China no renuncian a su soberanía y no solo no se someterán al proyecto globalista sino más bien ofrecen una alternativa que es multipolar y pluriversal.

Está claro que, por el momento, la economía de China-Multipolar se ubica y opera en un mundo capitalista, compite con el capital transnacional global a nivel mundial y que dos o más de los grandes nodos de ese capital globalista se encuentra dentro de sus fronteras (particularmente en región que conforman entre Hong Kong y Shanghái). Por ello, también, en China se observa una tasa decreciente de la ganancia y también se aplica la política de expansión monetaria. Es cierto también que China ha conocido la tendencia a la especulación en el ámbito de la construcción con la aparición de ciudades fantasmas. Sin embargo, la Nueva Formación Social Emergente en China no se ha refugiado en la re-compra de acciones de los propios consorcios con objetivos de potenciar al capital ficticio especulativo.

La mayoría de los consorcios y empresas chinas son mixtas del Estado y conducidos por él y no han abandonado su conexión con la economía real productiva. La Nueva Formación Social está construyendo las infraestructuras productivas, llamadas “Nueva Ruta de la Seda” –NRS-, articulando los diferentes continentes y naciones, pero no “recurre” a la re-compra de acciones propias como sí lo hacen las transnacionales de Occidente, que asfixian la racionalidad capitalista, avanza sin un crecimiento de la economía real y sin posibilidad de salida de la Gran Depresión a la que se dirige.

La Nueva Formación Social emergente, con mayor respeto a la pluriculturalidad y las autonomías de las naciones, está creando con un enfoque multipolar una infraestructura cada vez más amplia apuntando a una mayor integración económica y política a nivel regional lo que al momento de un colapso bursátil y hundimiento en la Gran Depresión, posibilitaría sostener las condiciones para salir de la misma y ser una opción también para el mundo.

Hemos visto que la única forma de frenar la baja de la tasa de ganancia es prolongando la vida media útil del capital fijo (edificios, maquinaria e infraestructura). Al aumentar la vida media de la tecnología, la infraestructura envejece como ha sido particularmente el caso en EEUU. Lo anterior significa una pérdida de capacidad competitiva ante el capital globalizado. El proteccionismo (de Trump por ej. y a partir del Brexit del Reino Unido también) permite, al menos temporalmente, salir de la crisis y producir con menos competitividad pero sosteniendo la tasa de ganancia por un tiempo. El proteccionismo en un lugar genera respuestas en otros y la consecuencia es una tasa de crecimiento mundial no solo a la baja sino hacia valores negativos, es decir, el hundimiento en la Gran Depresión.

En una Gran Depresión con un colapso bursátil mundial y tasas de crecimiento negativo en el mundo entero, la nueva Formación Social Emergente Multipolar podría optar por prolongar la vida media de manera más radical todavía y no solo para los medios de producción (el capital fijo) sino para todos los medios de consumo ´duradero´ también. Ante las enormes demandas populares, la brújula de la ganancia para orientar la economía se subordinaría a las necesidades colectivas, al Sujeto Colectivo, Comunitario. Ya no es la mercancía portadora de ganancia quien haría de brújula de la economía sino el Valor de Uso, la utilidad del bien que atiende necesidades comunitarias aunque no sea portadora de ganancia. De este modo se abre el espacio político para definir las necesidades del Sujeto Colectivo/Comunitario y se presenta la posibilidad histórica que sean definidas por el Sujeto Colectivo/Comunitario.

Si en tiempos pasados decidía el Estado por el Sujeto Colectivo, en tiempos de internet con su desarrollo de Inteligencia Artificial en comunicación e información personalizada, no es algo inconcebible democratizar radicalmente el Sujeto Colectivo, la Comunidad Organizada.

La situación no sería igual a la del sujeto colectivo de la economía primitiva donde primaba la necesidad frente a la falta de desarrollo de las fuerzas productivas, sino que es un sujeto colectivo con posibilidades, gracias a la combinación del momento cumbre en el desarrollo de las fuerzas productivas sociales con una creciente necesidad en tiempos de Gran Depresión por crisis bursátil o financiera. Con ello estamos ante la posibilidad y la creciente necesidad de cambiar la racionalidad económica vigente, en camino hacia otra civilización de civilizaciones, como dialogo intercultural de civilizaciones.

Estamos entonces ante un capitalismo agónico, turbulento y altamente conflictivo por sus propias contradicciones internas, inter-capitalistas, contra la naturaleza o ecología integral, contra el pueblo trabajador, a lo cual se agrega la contradicción entre el capital financiero global unipolar y la nueva formación social emergente multipolar. El punto más alto del conflicto de intereses y la crisis se expresan específicamente dentro de EEUU, la última gran potencia capitalista unipolar, reflejando su decadencia como imperio continentalista unipolar financiero. Trump procura salir de la crisis norteamericana a cualquier costo expresando un nacionalismo proteccionista, industrialista, anti-oligarquía financiera global como contradicción principal.

Trump ha logrado limitar el poder de la oligarquía unipolar globalista dentro de su país. Fundamental en este caso es el control que ha obtenido sobre la Reserva Federal (el Banco Central) de EEUU. Con la renovada política de tasas de interés a la baja, Trump evita el colapso bursátil que los globalistas planeaban, al implementar una política de contracción monetaria con tasas de interés cada vez más altas. A partir de entonces el estado-profundo globalista en el Partido Demócrata puso en marcha en el Congreso, donde tienen mayoría, un proceso de ´impeachment´ (destitución) con acusaciones sin mayores bases y que llevaron a que el partido Republicano “cierre filas” en defensa de Trump. Incluso los demócratas y los grandes medios globalistas por el momento no han logrado desprestigiar a Trump ante el gran público, que es su objetivo frente a las elecciones de noviembre de 2020.

Las posibilidades que Trump sea reelecto con mayoría en 2020 se mantienen claramente positivas. La reelección de Trump sería una gran derrota para las fuerzas globalistas, que por ello probablemente sigan planeando el colapso en la bolsa de valores de Wall Street, provocando así una depresión al menos en todo Occidente. Las posibilidades de producir éste hecho y luego hacer responsable de este suceso a Trump ante el gran público son para nada seguras. Más aún cuando el golpe por impeachment tampoco avanzaría. En el tiempo que resta en el camino a las elecciones en noviembre de 2020, el escenario se tensa cada vez más pero con cada vez menos probabilidades que sea a favor de las fuerzas globalistas. Esto abre a su vez el espacio para que la Nueva Formación Social emergente avance con su proyecto de un mundo multipolar como alternativa. Ante esta perspectiva, Trump probablemente se alineará con la iniciativa.

En lo político es de esperar que los globalistas sigan tratando de hacer lo imposible para evitar que Trump sea reelecto, no porque puedan logarlo sino tal vez porque este sea ya el único escenario que pueden impulsar. De lograrlo significaría un gobierno mucho más represivo con un Estado Profundo que evitará a toda costa que el Partido Republicano vuelva al poder. Este sería el final de las fuerzas continentalistas, es decir se aceleraría la marcha hacia la “perestroika” norteamericana.

A partir de entonces la mitad del país se sentirá conquistada. Es el clima para que estalle una especie de guerra civil, tal vez no en su forma clásica, sino iniciándose una lucha por la separación con la consecuente desintegración del país en estados con mayor autonomía.

Para imponerse ante la Nueva Formación Social, la única vía que le quedaría a las fuerzas globalistas es iniciar una guerra de diferentes frentes: a nivel económico intentarán cortar a la banca china y rusa en sus cambios interbancarios y eliminarlos para ello del sistema SWIFT. Ante tal amenaza China y Rusia ya han desarrollado su propio sistema de transferencias interbancarias que actualmente pretenden unificarlo con los países de la Ruta de Seda. Lo anterior es un triunfo para la proyección de la Nueva Formación Social y su proyecto de la Nueva Ruta de la Seda en Medio Oriente y brinde incluso la perspectiva incluso incorporar a la Unión Europea. Es una derrota para las fuerzas globalistas.

A nivel militar es poco probable que las fuerzas globalistas inicien una confrontación directa (de EEUU) con Rusia y China bajo el paraguas de la OTAN. A partir de las políticas de Trump las tropas norteamericanas han de abandonar a Irak y pronto serán las fuerzas militares europeas que se ocuparán de Medio Oriente bajo bandera de la OTAN. Las fuerzas globalistas norteamericanas se movilizan bajo la bandera de la OTAN en dos frentes. Hacia los mares indochinos, aproximándose desde Japón y Corea del Sur (si logra convencerlos de ello) para tratar de tomar control de la India y de Irán.

El otro frente, el occidental implica movilizar fuerzas propias hacia el borde de la frontera occidental de Rusia. Es una política de intimidación que en nuestra opinión difícilmente podrá ir más allá de lo que ya ha realizado desde Polonia y Ucrania. Mientras Rusia y China se han consolidado en su relación con Alemania, Italia, Siria-Irak-Irán, Egipto-Libia-Sudáfrica. Podemos concluir que no solo las fuerzas continentalistas están entrando en su momento de la perestroika, sino también las fuerzas globalistas en encuentran en una crisis frente a la pérdida de control absoluto de Gran Bretaña, Estados Unidos, Alemania, Francia, Italia, Japón, India, Corea del Sur. Nos encontramos ante situación donde una transición hacia el poscapitalismo tiene condiciones cada vez mayores para poder avanzar, aunque no linealmente.

10 de febrero de 2020

Bibliografía consultada

Brian Maher, Dallas Fed President Robert Kaplan Comes Clean About The Stock Market, www.silverdoctors, 16 de enero de 2020

Charles Hugh Smith, Was Marx right about capitalism destroying itself from within, Zero Hedge 8 de enero de 2020

Egon von Greyerz, The system needs ever rising liquidity injections, www.silverdoctors.com, 18 de enero de 2020

Jeff Thomas, An Empire Self-Destructs, Zero Hedge, 11 de enero de 2020

Paul Joseph Watson, 40% Of Countries In The World To Experience Civil Unrest In 2020, Zero Hedge, 17 de enero de 2020

Pepe Escobar, Batalla del siglo para detener la integración euroasiática, Asia Times 16 de enero de 2020.

Simon Watkins, Is Iraq About To Become A Chinese Client State?, Zero Hedge 9 de diciembre de 2019

Tyler Durden, Pentagon Shifts Focus Ahead Of Next War, Wants To Relocate Troops To Indo-Pacific Region, Zero Hedge, 3 de diciembre de 2019.

Tyler Durdan World Bank Warns "Wave Of Debt" Could Unleash Historic Crisis, Crush The Global Economy, Zero Hedge, 22 de diciembre de 2019

Tyler Durden, BofA: QE Is Annualizing A Stunning $1.1 Trillion In The Past 4 Months, Zero Hedge, 10 de enero de 2020

Wim Dierckxsens y Walter Formento, Prospectiva Geopolítica para el 2020, Editorial FEDUN, Buenos Aires, Argentina 2019

Wim Dierckxsens y Walter Formento, Nuevo Imperio Global u Otra Civilización Emergente, Editorial DEI, San José, Costa Rica 2019

Wim Dierckxsens y Andrés Piqueras Eds. El capital frente a su declive, Editorial DEI, San José Costa Rica, 2018

Wim Dierckxsens y Walter Formento, La Crisis Mundial, Ediciones Fabro, Buenos Aires, Argentina, 2018

Wim Dierckxsens, Los límites de un capitalismo sin ciudadanía, Editorial DEI, San José, Costa Rica, 1998.

1 Comunidad Económica Europea en 1957, luego de 1993 se constituye como Unión Europea. De Comunidad Económica en 1957 a Comunidad Política en 1993.

2 Exportaciones de productos de alta tecnología (US$ a precios actuales) - United States

Base de datos Comtrade de las Naciones Unidas. https://datos.bancomundial.org/indicador/TX.VAL.TECH.CD?locations=US

3 Exportaciones de productos de alta tecnología (US$ a precios actuales) – China Base de datos Comtrade de las Naciones Unidas. https://datos.bancomundial.org/indicador/TX.VAL.TECH.CD?locations=CN

4 La Escuela austríaca, también denominada Escuela de Viena, es una escuela de pensamiento económico que defiende un enfoque individualista metodológico para la economía denominado praxeología. La Escuela Austríaca se originó en Viena en 1871 con la publicación de Principios de Economía de Carl Menger. Se trata de una posición heterodoxa basada principalmente en el individualismo metodológico y en el subjetivismo. Sus recomendaciones de política económica suelen ser anti-intervencionistas.